Chuẩn mực báo cáo tài chính quốc tế (IFRS) 17 – Hợp đồng bảo hiểm chính thức có hiệu lực từ ngày 01/01/2023 sẽ có ảnh hưởng toàn diện đến quy trình kinh doanh của doanh nghiệp bảo hiểm. Điều này đòi hỏi các doanh nghiệp Việt Nam phải có sự chuẩn bị ngay từ bây giờ để bắt nhịp với sự thay đổi của thị trường và yêu cầu tuân thủ...

Để bắt kịp các thay đổi của ngành bảo hiểm trên toàn cầu và tiếp cận với các chuẩn mực quốc tế, IFRS 17 được ban hành vào ngày 18/05/2017 và sửa đổi vào ngày 25/06/2020, với nhiều điểm mới so với những chuẩn mực hiện tại.

IFRS 17 VÀ NHỮNG ĐIỂM MỚI

Điểm nổi bật trong IFRS 17 là yêu cầu nhiều ước tính, xét đoán và đánh giá dựa trên thông tin, tình hình cụ thể của từng doanh nghiệp bảo hiểm. Do đó, việc áp dụng chuẩn mực này sẽ ảnh hưởng trực tiếp đến cách thức quản lý hoạt động kinh doanh của doanh nghiệp bảo hiểm ở thời điểm hiện tại và ngược lại.

Bà Khúc Lan Anh, Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam.

Về cách thức quản lý hợp đồng bảo hiểm, IFRS 17 yêu cầu phân loại các hợp đồng bảo hiểm theo các nhóm danh mục đồng nhất dựa trên đặc điểm, loại hình, rủi ro hay mức độ sinh lời.

Với yêu cầu này, doanh nghiệp cần phải tiến hành các bước đánh giá đặc điểm danh mục hợp đồng bảo hiểm, lựa chọn các chính sách kế toán để phân loại hợp đồng và mô hình phù hợp. Không chỉ vậy, doanh nghiệp còn cần phải ước tính khả năng sinh lời của hợp đồng ngay từ thời điểm ký kết.

Các chỉ số đo lường hiệu quả hoạt động cũng sẽ thay đổi đáng kể tùy thuộc vào phương pháp chuyển đổi và chính sách kế toán khi áp dụng IFRS 17.

Theo đó, sự thay đổi này có thể ảnh hưởng trực tiếp đến việc xác định kế hoạch, kết quả kinh doanh của doanh nghiệp. Do đó, doanh nghiệp cần cân nhắc kỹ giữa các phương pháp chuyển đổi, thực hiện đánh giá tác động tài chính cũng như có các điều chỉnh hợp lý về hoạt động bảo hiểm.

Đi sâu vào nghiệp vụ bảo hiểm, khả năng định phí bảo hiểm cũng như khẩu vị rủi ro của doanh nghiệp bảo hiểm cũng sẽ ảnh hưởng trực tiếp đến việc xác định rủi ro điều chỉnh trong mô hình đo lường các nghĩa vụ bồi thường theo IFRS 17, sau đó là tính đầy đủ của các quỹ dự phòng nghiệp vụ.

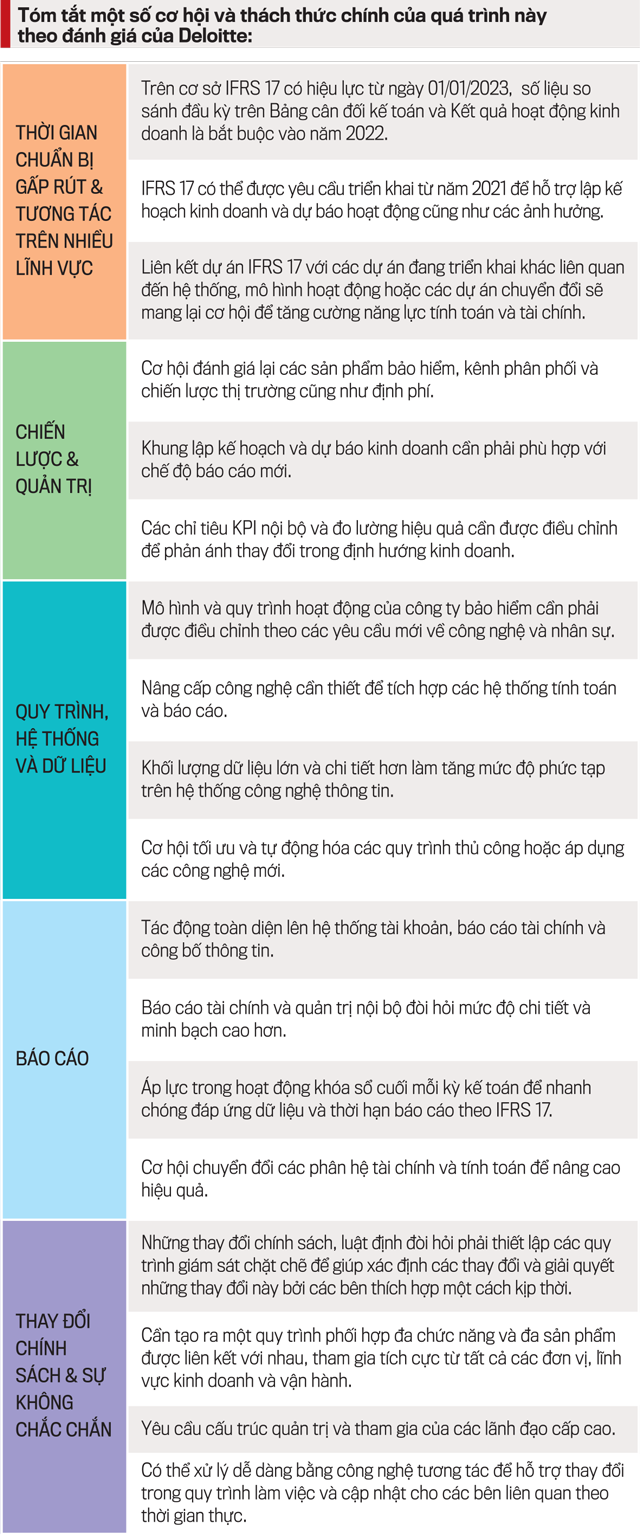

Với những khía cạnh đã phân tích ở trên, việc áp dụng IFRS 17 đem lại nhiều thách thức cũng như cơ hội để nâng cấp năng lực và quy trình trong nhiều mảng hoạt động khác nhau tại doanh nghiệp.

DOANH NGHIỆP BẢO HIỂM CẦN CHUẨN BỊ NHỮNG GÌ?

Các yêu cầu theo IFRS 17 có mức độ phức tạp cao, chi tiết hơn nhiều so với các chuẩn mực và quy định hiện hành tại Việt Nam và có tác động mạnh mẽ đối với doanh nghiệp bảo hiểm, đặc biệt là các doanh nghiệp bảo hiểm nhân thọ.

Để áp dụng IFRS 17, các doanh nghiệp bảo hiểm cần có những thay đổi về mặt quy trình, hệ thống và dữ liệu báo cáo tài chính cũng như năng lực tính toán, định phí. Với xu hướng áp dụng IFRS trong tương lai gần tại Việt Nam, các doanh nghiệp bảo hiểm nên bắt đầu xây dựng kế hoạch thực hiện để đáp ứng các yêu cầu của chuẩn mực, trên cơ sở đánh giá toàn diện từ góc độ tác động tài chính và hoạt động kinh doanh.

Trong đó, có bảy công việc mà doanh nghiệp bảo hiểm cần ưu tiên trong thời gian tới để sẵn sàng cho việc áp dụng IFRS 17:

Một là, tìm hiểu các mô hình, phương pháp và dữ liệu theo yêu cầu của IFRS 17.

Hai là, thực hiện đánh giá tác động tổng thể của IFRS 17 đối với hoạt động của doanh nghiệp.

Ba là, đưa ra các quyết định chiến lược về vốn, quản trị rủi ro, đặc biệt là vấn đề vốn đang còn thiếu hụt trên thị trường Việt Nam.

Bốn là, tuyển dụng và đào tạo các chuyên gia tính toán, tài chính và công nghệ.

Năm là, đầu tư cơ sở hạ tầng công nghệ, hệ thống và phần mềm quản lý bảo hiểm.

Sáu là, thu hút các đối tác nhằm hỗ trợ thực hiện chuyển đổi - các nhà tư vấn và nhà cung cấp công nghệ.

Bảy là, thu thập thông tin cần thiết để tính toán và hồi tố các thông tin so sánh trong quá khứ.

Trong các công việc trên, hệ thống quản lý thông tin dữ liệu lịch sử và khả năng tính toán sẽ là mối quan tâm hàng đầu của doanh nghiệp trong quá trình chuyển đổi sang áp dụng IFRS 17.

Để có được các ước tính chính xác, doanh nghiệp cần thu thập dữ liệu trong khoảng thời gian đủ dài, chi tiết theo nhiều góc độ như: ngành nghề, đơn vị kinh doanh, khách hàng hay theo từng nhà tái bảo hiểm. Không chỉ vậy, các doanh nghiệp cũng phải tính đến yếu tố đầu vào về ngành, kinh tế vĩ mô trong quá trình chuyển đổi và tính toán theo chuẩn mực mới.

-------

(*) Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam.

Trục lợi Quỹ Bảo hiểm xã hội gia tăng và ngày càng tinh vi

16:59, 18/11/2021

“Bí quyết” phát triển bảo hiểm xã hội tự nguyện

06:00, 16/11/2021

Chuẩn mực kế toán IFRS 9 khai mở cánh cửa thị trường vốn quốc tế

Hà Nội thông qua Đề án Vùng phát thải thấp trong Vành đai 1

Thành phố dự kiến thực hiện đề án với lộ trình 3 giai đoạn và được áp dụng trong phạm vi Vành đai 1, bao gồm 9 phường: Hoàn Kiếm, Cửa Nam, Ba Đình, Giảng Võ, Ngọc Hà, Hai Bà Trưng, Ô Chợ Dừa, Tây Hồ và Văn Miếu - Quốc Tử Giám...

Sẽ xây cầu vượt đường sắt trên tuyến tránh Biên Hòa trên Quốc lộ 1

Bộ Xây dựng thống nhất về nguyên tắc chủ trương đầu tư hạng mục cầu vượt đường sắt còn lại thuộc dự án BOT tuyến tránh Quốc lộ 1 đoạn qua Biên Hòa, nhằm nâng cao năng lực khai thác, giảm ùn tắc và bảo đảm an toàn giao thông trên tuyến...

Quảng Trị: Khu công nghiệp Quán Ngang thu hút gần 27.000 tỷ đồng vốn đầu tư

Với tổng vốn đăng ký đầu tư đạt gần 27.000 tỷ đồng, Khu công nghiệp Quán Ngang đang là một trong những điểm đến đầu tư quan trọng của Quảng Trị. Tuy nhiên, bên cạnh những kết quả tích cực, địa phương cũng đang tập trung xử lý các dự án chậm triển khai để phát huy hiệu quả khu công nghiệp.

TP. Hồ Chí Minh tìm phương án kiến trúc tối ưu cho cầu Thủ Thiêm 4

TP. Hồ Chí Minh sẽ tổ chức thi tuyển rộng rãi phương án kiến trúc cầu Thủ Thiêm 4 nhằm lựa chọn thiết kế tối ưu cho công trình kết nối Khu đô thị mới Thủ Thiêm với khu Nam Thành phố...

Vietravel Airlines mở rộng mạng đường bay nội địa và quốc tế trong dịp hè 2026

Ngày 15/6, Vietravel Airlines chính thức khai trương đường bay mới kết nối Hà Nội - Buôn Ma Thuột, đồng thời đánh dấu sự trở lại khai thác trên chặng bay Hà Nội - Cam Ranh ngay trong giai đoạn cao điểm hè 2026.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)