-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cho vay bất động sản doanh nghiệp tăng mạnh, chủ yếu để tái cấp vốn, đáo hạn trái phiếu?

Cho vay bất động sản doanh nghiệp - chiếm 56% tổng dư nợ bất động sản - tăng mạnh 23,9% so với đầu năm, vượt xa cho vay mua nhà tăng 12,4% so với đầu năm, chiếm 44%, phản ánh nhu cầu tái cấp vốn gia tăng.

Trong cập nhật triển vọng ngành ngân hàng mới đây, Chứng khoán VnDirect nhấn mạnh rủi ro gia tăng, áp lực tăng vốn thời gian tới với nhóm ngân hàng là hiện hữu.

Tính đến 28/10/25, tăng trưởng tín dụng toàn hệ thống đạt 14,77% so với đầu năm, cao hơn đáng kể so với mức 10,1% trong 10 tháng năm 2024. Kỳ vọng tăng trưởng cả năm có thể đạt 18–20%, vượt mức hạn mức tín dụng ban đầu là 16%.

Vào tháng 7/2025, Ngân hàng Nhà nước đã điều chỉnh tăng thêm chỉ tiêu tín dụng cho một số ngân hàng, sau khi tín dụng 7 tháng năm 2025 tăng 9,6% so với đầu năm – tốc độ nhanh hơn tốc độ cho hạn mức tín dụng ban đầu (16%) – nhằm tạo dư địa cho tăng trưởng tín dụng và hỗ trợ mục tiêu tăng trưởng GDP trên 8% của Chính phủ.

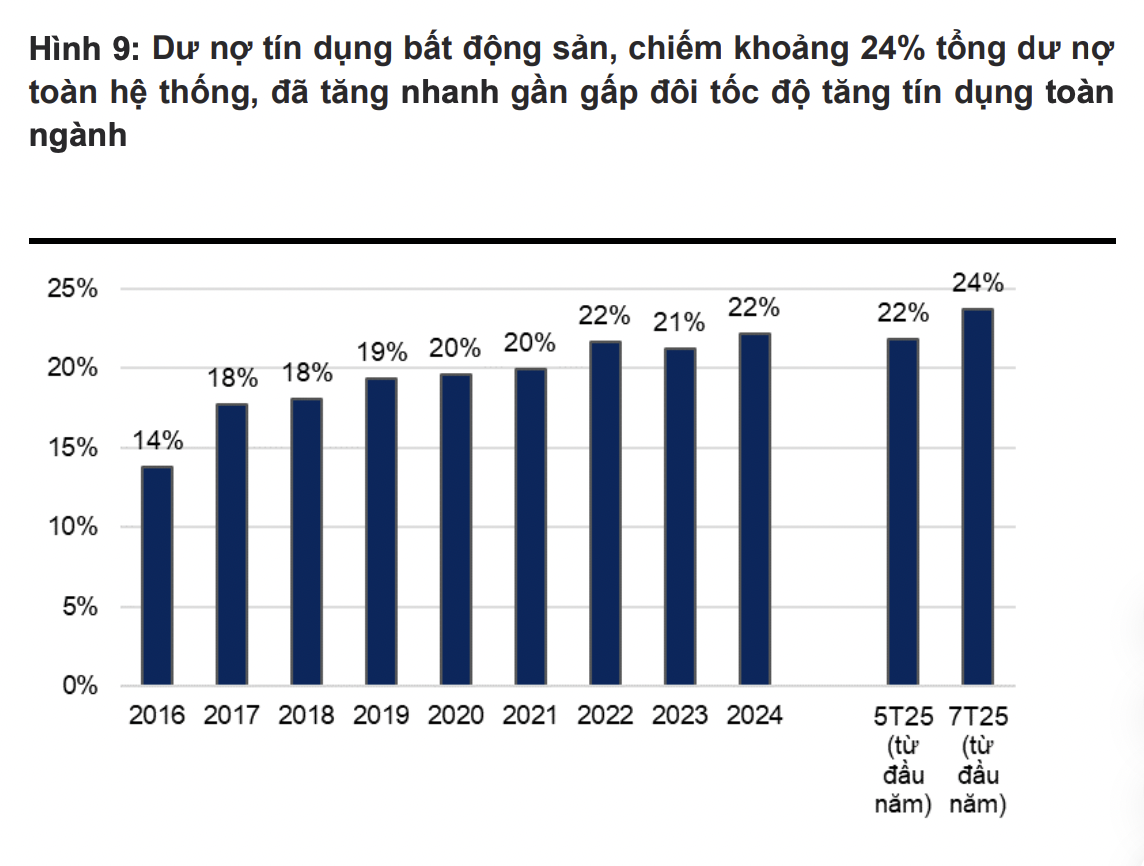

Trong bối cảnh tín dụng tăng tốc, bất động sản nổi lên là đích đến của dòng vốn và tín dụng cho ngành này liên tục tăng nhanh. Theo Ngân hàng Nhà nước, dư nợ tín dụng bất động sản tăng 17% so với đầu năm tính đến tháng 7, gần gấp đôi tốc độ tăng tín dụng toàn ngành tăng 9,6% so với đầu năm, chiếm khoảng 24% tổng dư nợ toàn hệ thống.

Trong đó, cho vay bất động sản doanh nghiệp (chiếm 56% tổng dư nợ bất động sản) tăng mạnh 23,9% so với đầu năm, vượt xa cho vay mua nhà (+12,4% so với đầu năm, chiếm 44%), phản ánh nhu cầu tái cấp vốn gia tăng trong bối cảnh lượng trái phiếu bất động sản đáo hạn trong năm 2025 dự kiến neo cao.

Ước tính tổng giá trị trái phiếu doanh nghiệp đáo hạn trong năm 2025 đạt khoảng 203 nghìn tỷ đồng (+8,5% so với cùng kỳ), trong đó 130 nghìn tỷ đồng (64%) thuộc về các doanh nghiệp Bất động sản. Ngoài ra, dư nợ cho vay đầu tư chứng khoán – một lĩnh vực rủi ro khác - cũng tăng song hành với đà phục hồi của VN-Index (tính đến trung bình tháng 10/2025; +34% so với cuối năm 2024).

Dù vậy, theo Ngân hàng Nhà nước, quy mô dư nợ cho vay đầu tư chứng khoán vẫn nhỏ, chỉ chiếm khoảng 1,5% tổng dư nợ tín dụng, nên rủi ro đối với hệ thống ngân hàng vẫn ở mức hạn chế.

Thanh khoản hệ thống về cuối năm đang gặp áp lực trở lại. Trong bối cảnh tín dụng tăng trưởng mạnh nhưng tăng trưởng huy động trên thị trường 1 (thị trường dân cư) chưa theo kịp tốc độ, thanh khoản của hệ thống ngân hàng liên tục gặp áp lực.

Các ngân hàng thường tìm đến thị trường liên ngân hàng để giải tỏa áp lực thanh khoản trong ngắn hạn nhưng điều này vô tình khiến mức lãi suất trên thị trường qua đêm neo cao, ở mức 4%–6%. Để tối ưu chi phí vốn, một số ngân hàng tư nhân cũng đã chủ động tăng nhẹ lãi suất huy động. Cụ thể, lãi suất huy động kỳ hạn 3 tháng (3T) tại nhóm ngân hàng tư nhân ghi nhận xu hướng tăng liên tục: tăng 0,04 điểm % so với tháng trước trong cả tháng 9/2025 và tháng 10/2025.

Đến ngày 21/11/2025, đà tăng càng rõ rệt khi lãi suất 3 tháng tăng thêm 0,14 điểm % so với tháng trước, trong khi kỳ hạn 12 tháng tăng 0,06 điểm % so với tháng trước và VnDirect cho rằng lãi suất tiền gửi sẽ tiếp tục tăng trong giai đoạn cuối năm.

Trên bảng cân đối kế toán của các ngân hàng, áp lực thanh khoản cũng được bộc lộ. Tỷ lệ LDR của phần lớn các ngân hàng thương mại tăng trong quý 3/2025 so với cuối năm 2024 do tăng trưởng tín dụng vượt xa tăng trưởng tiền gửi khách hàng, dẫn đến chênh lệch ngày càng lớn giữa nguồn huy động và cho vay.

Đồng thời, các khoản phải thu lãi và phí lũy kế quý 3/2025 cũng tăng lên (+13% so với cùng kỳ, +7% so với quý trước), hàm ý dòng tiền ngắn hạn của hệ thống ngân hàng có dấu hiệu suy yếu.

Các ngân hàng đã đẩy mạnh phát hành giấy tờ có giá (Q3/25: +38% so với cùng kỳ, qua đó hỗ trợ thanh khoản hệ thống. Tuy nhiên, huy động bằng giấy tờ có giá tăng có thể đẩy lãi suất trái phiếu ngân hàng tăng, gây áp lực lên NIM.

Rủi ro thanh khoản có thể tăng lên nếu các nhóm khách hàng vay lớn – thường là các doanh nghiệp liên quan hoặc “sân sau” – gặp khó khăn trong trả nợ. Do phần lớn các nhóm này hoạt động trong lĩnh vực bất động sản – với tín dụng bất động sản tăng mạnh trong nửa đầu năm 2025 – tổn thất dự kiến và rủi ro thanh khoản của ngân hàng có thể tăng.

Điều này nhấn mạnh nhu cầu cấp thiết của các ngân hàng là củng cố bộ đệm vốn nhằm nâng cao khả năng chống chịu của hệ thống trước rủi ro đang gia tăng.

Bài liên quan

Vietcombank: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới

Nam Long II Central Lake ra mắt giai đoạn 4 với bộ sưu tập Grand Boulevard Collection

Blog chứng khoán: Áp lực cắt lỗ ngắn hạn tăng vọt

HR ASIA tiếp tục vinh danh Vietcombank tại tất cả các hạng mục giải thưởng “Nơi làm việc tốt nhất châu Á” năm 2026

Blog chứng khoán: Áp lực cắt lỗ ngắn hạn tăng vọt

Giao dịch cắt lỗ ngắn hạn đã tăng mạnh phiên hôm nay và trong bối cảnh dòng tiền thờ ơ thì biên độ giảm mạnh là điều khó tránh. Đáng ngại nhất là blue-chips rất yếu, thanh khoản lại kém, cho thấy dòng tiền lớn cũng đang phòng thủ.

Quỹ ngoại: Chúng tôi vẫn kiên nhẫn giải ngân, đây là giai đoạn tích lũy nhiều cổ phiếu hấp dẫn

"Dù những bất định từ bên ngoài có thể tiếp tục tạo ra biến động trong ngắn hạn, niềm tin của chúng tôi vào triển vọng trung và dài hạn của thị trường chứng khoán Việt Nam vẫn không thay đổi. Quỹ sẽ tiếp tục giải ngân một cách kiên nhẫn", Lumen Vietnam Fund nhấn mạnh.

Áp lực bán tăng, cổ phiếu đua nhau lao dốc

Thanh khoản khớp lệnh HoSE chiều nay tăng vọt 67,4% so với phiên sáng, là buổi chiều giao dịch cao nhất kể từ đầu tuần. Đặc biệt thanh khoản VN30 tăng 95,2%. Cùng với đó cổ phiếu giảm sâu la liệt, thậm chí riêng nhóm blue-chips đã có tí 18 mã giảm quá 1%.

Cơn sốt AI thúc đẩy làn sóng M&A và huy động vốn toàn cầu trị giá 3,2 nghìn tỷ USD

Làn sóng mua bán và sáp nhập doanh nghiệp (M&A), huy động vốn tư nhân và chào bán cổ phiếu lần đầu ra công chúng (IPO) trong nửa đầu năm nay chủ yếu nghiêng về các tập đoàn lớn, với 44 thương vụ trị giá trên 10 tỷ USD được công bố...

Thanh khoản trên thị trường liên ngân hàng và chứng khoán dự báo tiếp tục gặp khó trong cuối năm

Thanh khoản trên cả thị trường liên ngân hàng và thị trường chứng khoán nhiều khả năng vẫn sẽ gặp khó khăn trong nửa cuối năm 2026. Điều này có thể khiến giá cổ phiếu chưa phản ánh đầy đủ những thay đổi về yếu tố cơ bản của doanh nghiệp, mà chủ yếu phụ thuộc vào quan hệ cung – cầu ngắn hạn trên thị trường.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Các đối tượng đều thành lập doanh nghiệp hoạt động dưới hình thức góp vốn, đầu tư kinh doanh. Đây là một loại núp bóng trá hình, đặc biệt là tập trung vào lĩnh vực du lịch, nghỉ dưỡng và chăm sóc sức khỏe, y tế. Đó là cảnh báo của Bộ Công an liên quan đến tội phạm lừa đảo chiếm đoạt tài sản.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...