-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Dòng tiền tổ chức trong nước gom ròng hơn 22.000 tỷ trong tháng qua, “tay to” đến từ đâu?

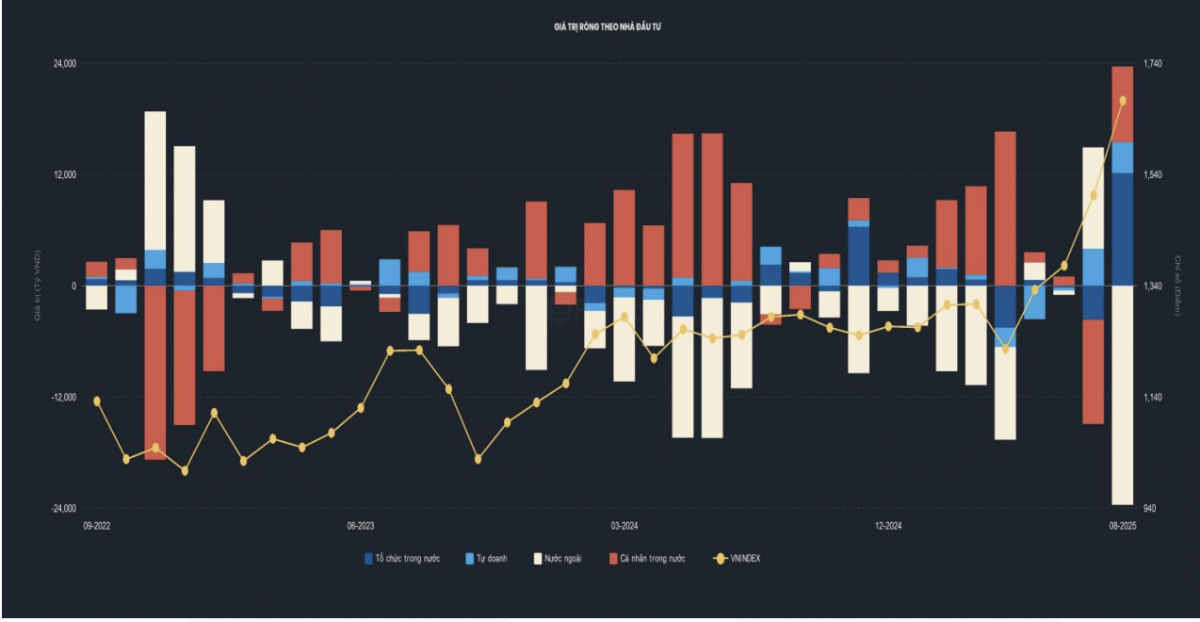

Thống kê từ VnEconomy cho thấy, dòng tiền nhà đầu tư tổ chức trong nước đẩy mạnh gom ròng trong thời gian gần đây.

Theo đó, trong ba phiên giao dịch gần nhất, nhà đầu tư tổ chức trong nước gom ròng 3.300 tỷ đồng. Trong tuần giao dịch trước đó, nhóm này mua ròng với giá trị 2.430 tỷ đồng. Tính 6 tuần giao dịch gần nhất, nhà đầu tư tổ chức trong nước gom ròng 22.200 tỷ đồng, đỉnh điểm gom ròng trong tuần 32/2025 với giá trị ròng lên đến 9.000 tỷ đồng.

Xu hướng gom ròng của nhà đầu tư tổ chức trong nước trái ngược với đà bán ra của khối ngoại. Trong cùng khoảng thời gian trên, khối ngoại bán ròng 35.109 tỷ đồng. Đối ứng với lệnh bán của khối ngoại là nhà đầu tư tổ chức trong nước mua vào, cùng với đó là cá nhân mua ròng 12.776 tỷ đồng.

Tác động của nhóm đầu tư tổ chức trong nước lên thị trường đã thay đổi đáng kể trong 5 năm trở lại đây. Theo đó, nếu như giai đoạn 2019, thống kê của Yuanta cho thấy, dòng tiền của tổ chức trong nước không phải yếu tố quyết định đà tăng trưởng/sự sụt giảm của VN-Index, mà chủ yếu là nhà đầu tư cá nhân thì đến giai đoạn gần đây 2024-2025 đã có sự thay đổi đáng kể.

Trong năm 2024-2025, mặc dù mua ròng song nhà đầu tư cá nhân trong nước không còn vai trò dẫn dắt, các hệ số tương quan gần 0 và hoàn toàn không có ý nghĩa thống kê.

Cá nhân nước ngoài có tương quan âm đáng kể -0,20 Pearson, rất ý nghĩa, nghĩa là họ thường giao dịch ngược với xu hướng chỉ số. Tổ chức nước ngoài tương quan âm nhẹ -0,16 Pearson, có ý nghĩa, nhưng Spearman/Kendall không ý nghĩa, do đó ảnh hưởng không ổn định đến thị trường.

Tổ chức trong nước là nhóm nổi bật nhất, với tương quan Pearson 0,23 rất có ý nghĩa. Điều này tức là dòng tiền tổ chức nội trở thành động lực chính của VN-Index giai đoạn 2024–2025.

Như vậy, nhóm nhà đầu tư tác động lên thị trường đã thay đổi. Trước đây giai đoạn 2019 cá nhân trong nước đóng vai trò dẫn dắt thì đến thời điểm hiện tại 2024–2025, tổ chức trong nước mới là nhóm tác động mạnh mẽ nhất với biến động VN-Index.

Lý giải về động thái mua ròng ồ ạt gần đây của tổ chức trong nước, theo ông Nguyễn Thế Minh, Giám đốc phân tích khối khách hàng cá nhân của chứng khoán Yuanta cho rằng, có hai lý do chính.

Thứ nhất, trong giai đoạn 2024 nhà đầu tư nước ngoài bán ròng kỷ lục trên thị trường chứng khoán Việt Nam lên tới 93.000 tỷ đồng thì bên mua lại chủ yếu là nhà đầu tư cá nhân và nhà đầu tư tổ chức. Do đó, bước sang năm 2025, nhóm tổ chức trong nước tiếp tục mua vào đẩy thị trường lên.

Một trong những tiêu chí để nâng hạng lên thị trường mới nổi là đánh giá của tổ chức nước ngoài về triển vọng tăng trưởng thị trường chứng khoán Việt Nam. Khi thị trường tăng mạnh, có thể là động lực khiến khối ngoại mua vào do đó, tiền của tổ chức trong nước liên tục bơm vào thị trường kéo giá lên.

Thứ hai, không loại trừ khả năng một lượng hàng lớn từ tài khoản cá nhân được chuyển sang tài khoản tổ chức bởi chính những ông chủ, tay to doanh nghiệp cầm hàng. Mục đích là để đầu tư nắm giữ dài hạn, đồng thời tạo tâm lý tích cực cho thị trường khi tổ chức trong nước nắm nhiều thì tính đầu cơ sẽ giảm đi so với việc cá nhân nắm giữ.

Thứ ba, lãi suất ngân hàng đang ở mức thấp nên chứng khoán đang trở thành kênh đầu tư hấp dẫn với doanh nghiệp, đặc biệt là nhóm doanh nghiệp sản xuất. Chính phủ luôn khuyến khích đẩy mạnh tăng trưởng tín dụng, cho vay sản xuất lãi suất thấp tuy nhiên tiền đi vay có vào sản xuất hay không, hay một phần sẽ được chuyển qua để đầu tư chứng khoán? Tình trạng này đã từng xảy ra vào năm 2021 rồi, nên không loại trừ khả năng.

"Chắc chắn là có dòng tiền mới từ tổ chức trong nước đổ vào thị trường", ông Minh nhấn mạnh và cho rằng cần lưu ý thêm lượng margin trên thị trường. Tính đến thời điểm hiện tại cuối tháng 8, margin đã cao hơn so với thời điểm cuối quý 2. Ước tính tổng mức margin trên vốn hóa thị trường đến hôm nay đạt trên 5%. Đỉnh năm 2021 tỷ lệ nay là hơn 4,6%. Lượng margin hiện tại tập trung chủ yếu cho vay nhóm ngân hàng, chứng khoán, các cổ phiếu còn lại ít hơn.

Dư nợ margin tăng tương đồng với lượng mua ròng của tổ chức trong nước. Điều này cũng có thể gây áp lực cho thị trường một khi xảy ra tình trạng call margin.

Bài liên quan

Đọc bài theo từ khoá

Thanh khoản cực thấp, giao dịch trì trệ

Khu công nghiệp thế hệ mới: Động lực tăng trưởng hai con số và mô hình phát triển mới của Việt Nam

Vinamilk tiếp tục mang về nguồn thu lớn cho SCIC, giá trị đầu tư tăng gần 71 lần sau cổ phần hóa

Vietjet ghi dấu ấn với lần thứ 6 liên tiếp được vinh danh “Nơi làm việc tốt nhất Châu Á”

Thanh khoản cực thấp, giao dịch trì trệ

Sự thận trọng bao trùm thị trường trong phiên sáng nay và nhà đầu tư giữ chặt tiền trong túi. Tổng giá trị khớp lệnh HoSE chỉ đạt 4.763 tỷ đồng chưa bao gồm thỏa thuận, mức giao dịch thậm chí còn thấp hơn cả riêng nhóm cổ phiếu ngân hàng thời điểm sôi động.

Vinamilk tiếp tục mang về nguồn thu lớn cho SCIC, giá trị đầu tư tăng gần 71 lần sau cổ phần hóa

Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) dự kiến tiếp tục thu về hơn 1.392 tỷ đồng từ đợt chi trả cổ tức còn lại năm 2025 của Công ty Cổ phần Sữa Việt Nam (Vinamilk - mã chứng khoán VNM), qua đó nâng tổng số cổ tức nhận được từ doanh nghiệp này lên gần 40.000 tỷ đồng kể từ sau cổ phần hóa.

Các ETF quy mô gần 10.000 tỷ sắp bán mạnh nhóm ngân hàng và bất động sản

Tính đến ngày 03/07/2026, tổng giá trị tài sản ròng (AUM) của bốn quỹ ETF nội mô phỏng chỉ số VN30 đạt khoảng 9,57 nghìn tỷ đồng, trong đó E1VFVN30 chiếm tỷ trọng áp đảo với quy mô 6,1 nghìn tỷ đồng, tương đương khoảng 63,74%% tổng AUM.

VN-Index chưa thể vượt ngưỡng 2.000 điểm trong năm 2026?

Chủ yếu do bối cảnh kinh tế vĩ mô quốc tế vẫn còn nhiều bất định, trong khi định giá của nhóm cổ phiếu Vingroup đang ở mức cao và có thể tạo áp lực lên thị trường nếu xuất hiện xu hướng điều chỉnh ở nhóm cổ phiếu này.

Chứng khoán Mỹ tăng điểm nhờ cổ phiếu chip hồi phục, giá dầu giảm

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Năm (9/7), khi cổ phiếu chip được mua mạnh trở lại sau nhiều phiên bán tháo liên tiếp và giá dầu xuống thang...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Các đối tượng đều thành lập doanh nghiệp hoạt động dưới hình thức góp vốn, đầu tư kinh doanh. Đây là một loại núp bóng trá hình, đặc biệt là tập trung vào lĩnh vực du lịch, nghỉ dưỡng và chăm sóc sức khỏe, y tế. Đó là cảnh báo của Bộ Công an liên quan đến tội phạm lừa đảo chiếm đoạt tài sản.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...