-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thị trường sẽ đi ngang trong tháng 7, mua khi điều chỉnh, bán khi tăng mạnh?

SSI Research duy trì quan điểm thị trường đi ngang, với chiến lược mua khi điều chỉnh, bán khi tăng mạnh vẫn là lựa chọn ưu tiên trong tháng tới, đặc biệt trong mùa cao điểm công bố kết quả kinh doanh, trừ khi xuất hiện sự hỗ trợ chính sách đáng kể hơn ở phía huy động vốn.

Thị trường khép lại tháng 6 với diễn biến gần như đi ngang khi chỉ số VN-Index kết thúc tháng ở mức 1.860,01 điểm, giảm nhẹ 0,19% so với cuối tháng 5.

Tính chung trong 6 tháng đầu năm 2026, VN-Index tăng 4,23%. Tuy nhiên, nếu loại trừ đóng góp từ nhóm cổ phiếu liên quan đến Vingroup, chỉ số sẽ giảm khoảng 1,7%, cho thấy mức độ tập trung ngày càng cao của diễn biến thị trường. Sự phân hóa này cũng được thể hiện qua 130 mã tăng so với 292 mã giảm trên sàn HOSE.

Khối ngoại vẫn tiếp tục bán ròng. Riêng trong tháng 6, khối ngoại bán ròng khoảng 15,3 nghìn tỷ đồng. Mặc dù thấp hơn mức 19,5 nghìn tỷ đồng của tháng 5, quy mô vẫn đáng kể, đưa tổng giá trị bán ròng của khối ngoại trong 6 tháng đầu năm lên 80,3 nghìn tỷ đồng.

Áp lực bán ròng kéo dài của khối ngoại chủ yếu xuất phát từ môi trường lãi suất duy trì ở mức cao lâu hơn tại Mỹ, đồng USD vững và hoạt động tái cơ cấu danh mục đang diễn ra của các quỹ đầu tư toàn cầu.

Tuy nhiên, tác động lên thị trường trong nước vẫn ở mức tương đối kiểm soát được nhờ lực hấp thụ mạnh từ nhà đầu tư nội. Đáng chú ý, khối ngoại chiếm 13,1% tổng giá trị giao dịch toàn thị trường trong tháng 6, cao hơn mức bình quân 12,6% của 5 tháng liền trước, cho thấy nhà đầu tư nước ngoài vẫn giữ vai trò đáng kể đối với thanh khoản thị trường bất chấp việc bán ròng kéo dài.

Theo nhận định của SSI Research, thị trường trong tháng 7 có thể được hỗ trợ bởi một số yếu tố.

Mục tiêu tăng trưởng GDP cho nửa cuối năm 2026 vẫn ở mức đầy tham vọng khoảng 11,9%, có thể được hỗ trợ bởi việc đẩy nhanh giải ngân đầu tư công sau giai đoạn tương đối chậm trong nửa đầu năm 2026, cùng với các biện pháp hỗ trợ nhằm thúc đẩy tiêu dùng như việc tăng 8% lương cơ sở đối với khu vực công có hiệu lực từ tháng 7.

Việc giá dầu điều chỉnh giảm hơn 30% gần đây từ mức đỉnh hồi tháng 3 về lại mặt bằng trước căng thẳng Mỹ–Israel–Iran sẽ giúp giảm bớt áp lực lạm phát, sau mức tăng theo tháng cao nhất ghi nhận trong tháng 4.

Định giá vẫn ở mức hỗ trợ, với P/E dự phóng năm 2026 ở mức trên 10 lần, cho thấy các cơ hội chọn lọc vẫn còn hiện hữu bất chấp diễn biến tăng mạnh trước đó của chỉ số.

Động lực tăng trưởng lợi nhuận được kỳ vọng duy trì mạnh mẽ trong Q2/2026, nhờ tăng trưởng trên diện rộng ở các nhóm ngành chủ chốt, bao gồm ngân hàng, bán lẻ, vật liệu xây dựng, cao su và F&B.

Mặt khác, lợi nhuận của các nhóm ngành liên quan đến hàng hóa cơ bản như phân bón hay dầu khí ở khâu trung nguồn có thể chịu áp lực trích lập dự phòng hàng tồn kho sau đợt điều chỉnh mạnh gần đây của giá dầu.

Yếu tố mùa vụ đang tạo nền tảng thuận lợi, khi dữ liệu lịch sử cho thấy thị trường ghi nhận lợi suất dương trong tháng 7 ở gần 70% số năm kể từ 2011. Dù vậy, áp lực chốt lời sau mùa công bố kết quả kinh doanh có thể khiến biến động ngắn hạn gia tăng trong tháng.

Dòng vốn toàn cầu có tiềm năng dịch chuyển dần sang Việt Nam, được hỗ trợ bởi câu chuyện nâng hạng thị trường và mức định giá tương đối hấp dẫn so với các thị trường trong khu vực, đặc biệt nếu áp lực chốt lời xuất hiện tại những thị trường đã tăng mạnh từ đầu năm.

Trong ngắn hạn, dòng vốn liên quan đến việc nâng hạng của FTSE vẫn là yếu tố hỗ trợ cho quý 3, với đợt giải ngân đầu tiên dự kiến từ tháng 9/2026, tạo thêm động lực cho tâm lý thị trường.

Trong dài hạn, kỳ đánh giá năm 2026 của MSCI có quan điểm tích cực hơn về tiến trình cải cách của Việt Nam, mặc dù xếp hạng chính thức vẫn chưa phản ánh sự cải thiện này. Tiềm năng nâng hạng sẽ phụ thuộc vào việc triển khai bền bỉ, đặc biệt là việc áp dụng cơ chế đối tác thanh toán bù trừ trung tâm (CCP) và một quá trình vận hành minh bạch, theo đó, năm 2027 trở thành mốc thời gian thực tế hơn cho việc được đưa vào diện xem xét.

Về mặt lịch sử, các thị trường thường có diễn biến tích cực trong 5 năm trước thời điểm được nâng hạng, cho thấy kỳ vọng cải thiện có thể tiếp tục hỗ trợ mặt bằng định giá trước khi được chính thức nâng hạng.

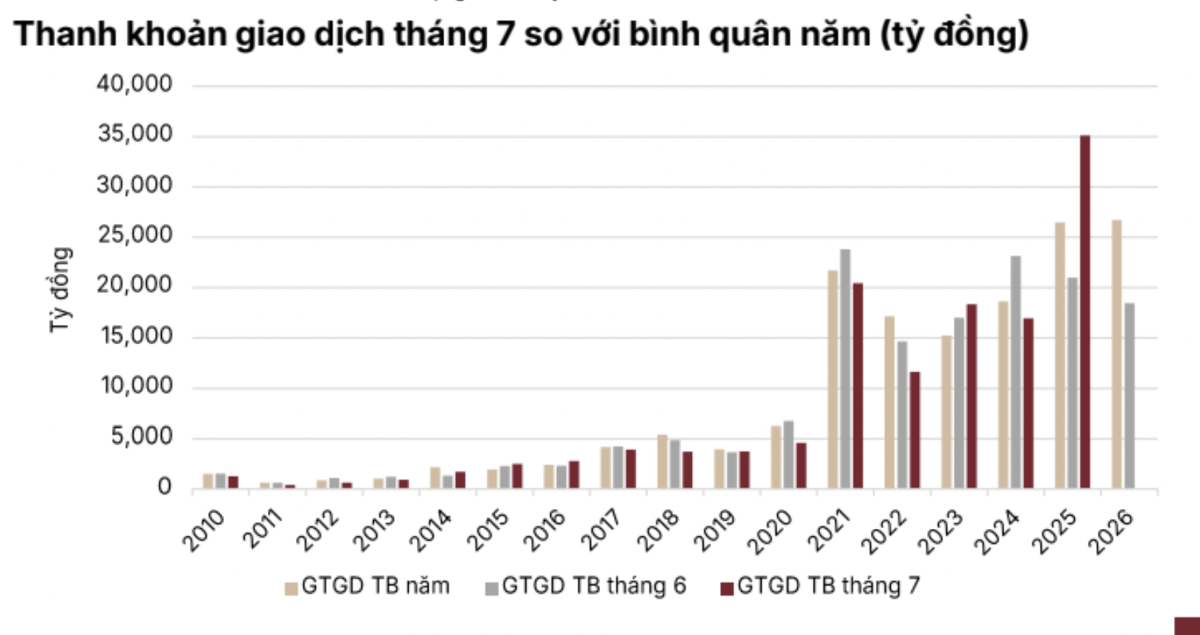

Thống kê lịch sử cũng cho thấy thanh khoản trong tháng 7 thường thấp hơn mức bình quân cả năm, cho thấy điều kiện giao dịch tương đối trầm lắng.

Do đó, SSI Research duy trì quan điểm thị trường đi ngang, với chiến lược mua khi điều chỉnh, bán khi tăng mạnh vẫn là lựa chọn ưu tiên trong tháng tới, đặc biệt trong mùa cao điểm công bố kết quả kinh doanh, trừ khi xuất hiện sự hỗ trợ chính sách đáng kể hơn ở phía huy động vốn.

Bài liên quan

Nâng trần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn: Ngân hàng nào có rủi ro hơn?

Việc nới trần diễn ra trong bối cảnh tăng trưởng tiền gửi toàn ngành còn thấp, trong khi tín dụng ngân hàng vẫn là kênh chính để hỗ trợ tăng trưởng kinh tế, qua đó làm gia tăng rủi ro thanh khoản của hệ thống.

Áp lực bán tiếp tục suy yếu, thị trường “thuận đà” tăng

Mặc dù thanh khoản chiều nay suy giảm so với phiên sáng nhưng mặt bằng giá cổ phiếu lại cao hơn, cho thấy có tín hiệu giảm bán. Nhóm cổ phiếu vừa và nhỏ thu hút dòng tiền tốt và tăng giá vượt trội blue-chips.

Các ETF tiếp tục rút ròng ồ ạt khỏi thị trường Việt Nam

Dòng vốn vào các quỹ ETF có đầu tư tại Việt Nam tiếp tục rút hơn 12 triệu USD, ghi nhận tuần thứ 2 rút ròng trong đó diễn biến rút vốn xảy ra trên nhiều quỹ, dẫn đầu bởi Fubon FTSE.

Nhà đầu tư cá nhân lại ồ ạt mở tài khoản chứng khoán

Trong tháng 6 vừa qua nhà đầu tư trong nước đã mở mới gần 268.000 tài khoản chứng khoán trong tháng 6/2026, tăng nhẹ so với tháng trước.

Tiền bắt đáy hoạt động mạnh, thanh khoản lên cao nhất 4 tuần, PNJ “thoát sàn”

Biến động khá tiêu cực của chứng khoán thế giới đêm qua cộng với những bùng phát xung đột nóng mới ở Trung Đông khiến đà phục hồi hôm qua có chững lại. Tuy nhiên từ nửa sau phiên sáng, dòng tiền bắt đáy nhập cuộc mạnh mẽ kéo giá cổ phiếu phục hồi diện rộng.

Bước vào 6 tháng cuối năm 2026, kinh tế Việt Nam đứng trước cơ hội bứt phá lớn khi tăng trưởng GDP nửa đầu năm đạt mức ấn tượng 8,18%. Tuy nhiên, để hiện thực hóa mục tiêu tăng trưởng hai chữ số đầy tham vọng, nền kinh tế phải đối mặt với không ít áp lực từ xu hướng nhập siêu, áp lực lạm phát và điểm nghẽn giải ngân đầu tư công.

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Việt Nam đang từng bước làm chủ công nghệ lò phản ứng mô-đun nhỏ; phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư, hướng đến phục vụ cộng đồng, người bệnh... Đó là hai trong số rất nhiều hạng mục mà Việt Nam đang nỗ lực trong công cuộc xây dựng nền công nghiệp hạt nhân hiện đại.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...