-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tỷ giá sẽ ổn định hơn trong năm 2026

Áp lực tỷ giá hạ nhiệt trong bối cảnh đồng USD tiếp tục yếu đi sau khi Fed giảm lãi suất. Ngoài ra, VND cũng được hỗ trợ từ các yếu tố nội tại.

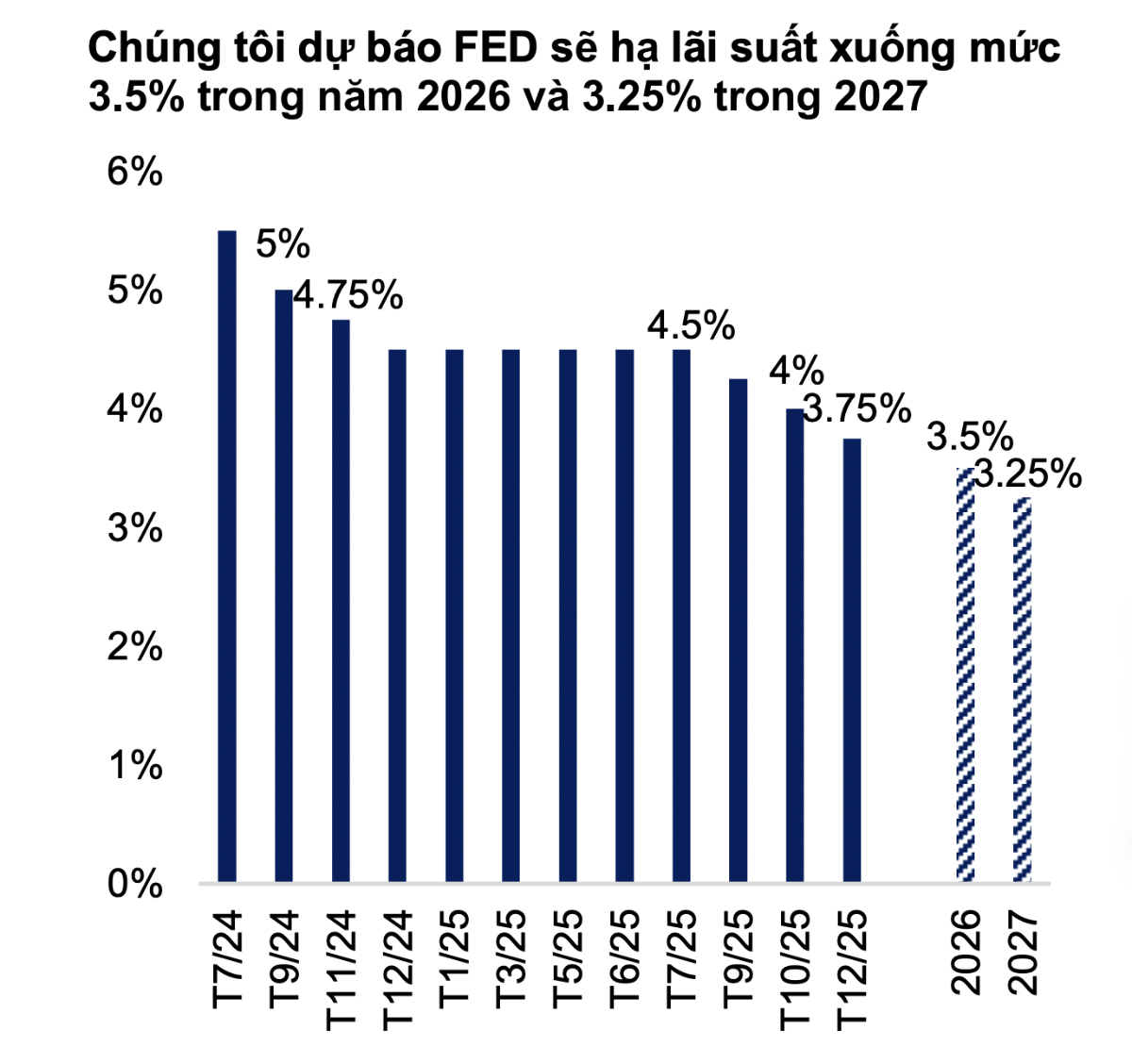

Năm 2025, đồng USD đã ghi nhận mức giảm mạnh nhất trong 8 năm khi giảm 10,1% so với đầu năm. Ngày 10/12, như kỳ vọng của thị trường, Cục Dự trữ Liên bang Mỹ đã hạ lãi suất thêm 25 điểm cơ bản lần thứ ba trong năm, qua đó đưa lãi suất xuống mức 3,5% - 3,75%, thấp nhất kể từ tháng 11/2022.

Năm 2026, biểu đồ dot-plot cho thấy định hướng của các quan chức Fed vẫn rất cẩn trọng khi chỉ có thêm một lần hạ lãi suất nữa trong năm tới trong bối cảnh tăng trưởng kinh tế vững vàng hơn kỳ vọng với GDP quý 3 tăng ở mức cao nhất hai năm tại 4,3%, tuy vậy áp lực lạm phát vẫn dai dẳng khi neo ở trên mức 2%.

Theo nhận định của Chứng khoán MBS, diễn biến tỷ giá sẽ ổn định hơn trong năm 2026. Tỷ giá trong nước đều đã hạ nhiệt đáng kể trong tháng cuối năm. Cụ thể, tỷ giá trung tâm và liên ngân hàng đến cuối tháng 12 lần lượt ở mức 25.121 VND/USD (+3,2% so với đầu năm) và 26.297 VND/USD (+3,3% so với đầu năm). Cùng với đó, tỷ giá tự do giảm mạnh 3,7% từ đỉnh, kết năm ở mức 26.785 VND/USD (+4% so với đầu năm).

Áp lực tỷ giá hạ nhiệt trong bối cảnh đồng USD tiếp tục yếu đi sau khi Fed giảm lãi suất. Ngoài ra, VND cũng được hỗ trợ từ các yếu tố nội tại như: Chênh lệch lãi suất VND-USD duy trì trạng thái dương khi trung bình lãi suất qua đêm liên ngân hàng neo ở mức 6%, trong khi mức trung bình trong 11 tháng năm 2025 chỉ ở khoảng mức 4%. Nguồn cung USD trong nước dồi dào hơn khi đây là mùa cao điểm xuất khẩu và lượng kiều hối gửi về Việt Nam thường tăng mạnh vào dịp cuối năm.

Thực tế cho thấy, tỷ giá trong nước đều đã hạ nhiệt đáng kể trong tháng cuối năm. Cụ thể, tỷ giá trung tâm và liên ngân hàng đến cuối tháng 12 lần lượt ở mức 25.121 VND/USD tăng 3,2% so với đầu năm và 26.297 VND/USD tăng 3,3% so với đầu năm.

Cùng với đó, tỷ giá tự do giảm mạnh 3,7% từ đỉnh, kết năm ở mức 26.785 VND/USD (+4% so với đầu năm). Áp lực tỷ giá hạ nhiệt trong bối cảnh đồng USD tiếp tục yếu đi sau khi Fed giảm lãi suất.

Ngoài ra, VND cũng được hỗ trợ từ các yếu tố nội tại như: Chênh lệch lãi suất VND-USD duy trì trạng thái dương khi trung bình lãi suất qua đêm liên ngân hàng neo ở mức 6%, trong khi mức trung bình trong 11 tháng 2025 chỉ ở khoảng mức 4%. Nguồn cung USD trong nước dồi dào hơn khi đây là mùa cao điểm xuất khẩu và lượng kiều hối gửi về Việt Nam thường tăng mạnh vào dịp cuối năm.

Trong nửa đầu tháng 1/2026, tỷ giá nhìn chung vẫn duy trì khá ổn định. Hiện tỷ giá liên ngân hàng ở mức 26.270 VND/USD - đi ngang so với đầu năm; trong khi tỷ giá tự do giảm 1,1% so với đầu năm về mức 26.625 VND/USD. Ở chiều ngược lại, tỷ giá trung tâm tăng nhẹ 0,03% lên mức 25.131 VND/USD.

MBS cho rằng các áp lực lên tỷ giá trong năm 2026, bao gồm: Mặc dù Việt Nam ghi nhận mức thặng dư thương mại hơn 20 tỷ USD trong năm 2025, song phần lớn thặng dư thương mại đến từ nhóm FDI trong khi khối doanh nghiệp trong nước ghi nhận thâm hụt gần 30 tỷ USD, cho thấy nhu cầu USD trong nước vẫn rất lớn trong chu kỳ mở rộng sản xuất.

Nhập khẩu sẽ tăng trưởng đồng tốc với xuất khẩu trong năm 2026, chủ yếu tăng trưởng nhập khẩu từ Mỹ khi Việt Nam cần tiếp tục thu hẹp thâm hụt thương mại tại thị trường này.

Giá vàng quốc tế được dự báo sẽ tiếp tục tăng lên ngưỡng 5,000 USD/ounce trong thời gian tới do bất ổn địa chính trị và nhu cầu tài sản an toàn của nhà đầu tư tăng cao. Nhu cầu nhập khẩu vàng tăng cũng sẽ tạo áp lực lên tỷ giá trong nước.

Yếu giá hỗ trợ cho tỷ giá chủ yếu nhờ xu hướng suy yếu của USD được dự báo sẽ tiếp tục do chịu tác động của sự phân hóa chính sách tiền tệ giữa các nước.

Chỉ số DXY được dự báo sẽ giảm xuống ngưỡng 95 từ giữa năm 2026, trong khi phần lớn các đồng tiền chủ chốt như Yên Nhật, Bảng Anh và EUR đều được kỳ vọng tăng giá. Đồng tiền của các nền kinh tế mới nổi, bao gồm cả Việt Nam, cũng sẽ được hưởng lợi khi chênh lệch lãi giữa Mỹ và các nước này thu hẹp.

Cân bằng giữa các yếu tố trên, MBS cho rằng tỷ giá sẽ ổn định hơn trong năm 2026 với mức tăng 2,5 - 3%.

Bài liên quan

Đọc bài theo từ khoá

VCBS tổ chức hội nghị khách hàng 6 tháng đầu năm

Ngày 26/6/2026, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) đã tổ chức Hội nghị khách hàng 6 tháng đầu năm 2026 tại trụ sở mới đặt tại Tháp B Vincom Center, Hà Nội.

Blog chứng khoán: Tâm lý khá vững

Việc VIC và VHM đảo chiều không phải là bất ngờ. Điều quan trọng là VNI bị ép xuống thì thị trường phản ứng thế nào. Diễn biến hôm nay cho thấy tâm lý khá vững, dù dòng tiền còn hạn chế.

Không “ngán” trụ, dòng tiền phản công, cổ phiếu tăng diện rộng

Thị trường sôi động hơn hẳn trong phiên chiều nay, thanh khoản tăng, độ rộng tốt hơn, chỉ có VN-Index là kém. Trạng thái này thậm chí còn khiến nhà đầu tư hào hứng hơn khi cơ hội lợi nhuận mở rộng.

Cổ phiếu AI sắp bước vào giai đoạn biến động mới?

Thị trường chứng khoán toàn cầu vừa trải qua thêm một tuần rung lắc mạnh vì nhóm cổ phiếu liên quan đến trí tuệ nhân tạo (AI). Diễn biến này khiến nhiều nhà đầu tư đặt câu hỏi liệu cơn sốt AI có đang bắt đầu hạ nhiệt, hay thậm chí bong bóng AI đã có dấu hiệu xẹp xuống...

Tiêu dùng trong nước phục hồi tốt, doanh nghiệp bán lẻ ước tính lợi nhuận tăng mạnh 30-60%

Chứng khoán MBS vừa đưa ra ước tính kết quả kinh doanh quý 2/2026 của nhóm doanh nghiệp bán lẻ tiêu dùng. Theo đó, ước tính lợi nhuận phân hóa mạnh ở giữa các doanh nghiệp.

35 năm trước, Thời báo Kinh tế Việt Nam ra đời cùng với sự đổi mới, đặc biệt là đổi mới kinh tế của đất nước, đã đồng hành và có những đóng góp, dù còn rất nhỏ bé, cho công cuộc xây dựng kinh tế đất nước. Tròn 6 năm kể từ năm 2020, Tạp chí Kinh tế Việt Nam lại tiếp tục song hành cùng sự nghiệp phát triển kinh tế đất nước. Và với sự ra mắt đồng thời hai nền tảng công nghệ Asko CMS và Askonomy vào ngày 26/6/2026, Tạp chí Kinh tế Việt Nam – VnEconomy - Vietnam Economic Times nguyện sẽ đồng hành cùng Kỷ nguyên vươn mình của đất nước.

Ông Nguyễn Đức Hiển: Nguồn thông tin có giá trị với công tác hoạch định chính sách

Ông Nguyễn Đức Hiển: Nguồn thông tin có giá trị với công tác hoạch định chính sách

Phó Trưởng ban Chính sách, chiến lược Trung ương Nguyễn Đức Hiển tin tưởng VnEconomy/Tạp chí Kinh tế Việt Nam sẽ tiếp tục có những bước phát triển mạnh mẽ, hiện thực hóa mục tiêu trở thành tổ hợp truyền thông đa nền tảng, hiện đại, chất lượng cao, đóng góp nhiều hơn nữa cho sự phát triển của đất nước.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...