-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cổ phiếu xây dựng đang rẻ, mã nào đáng chú ý nhất?

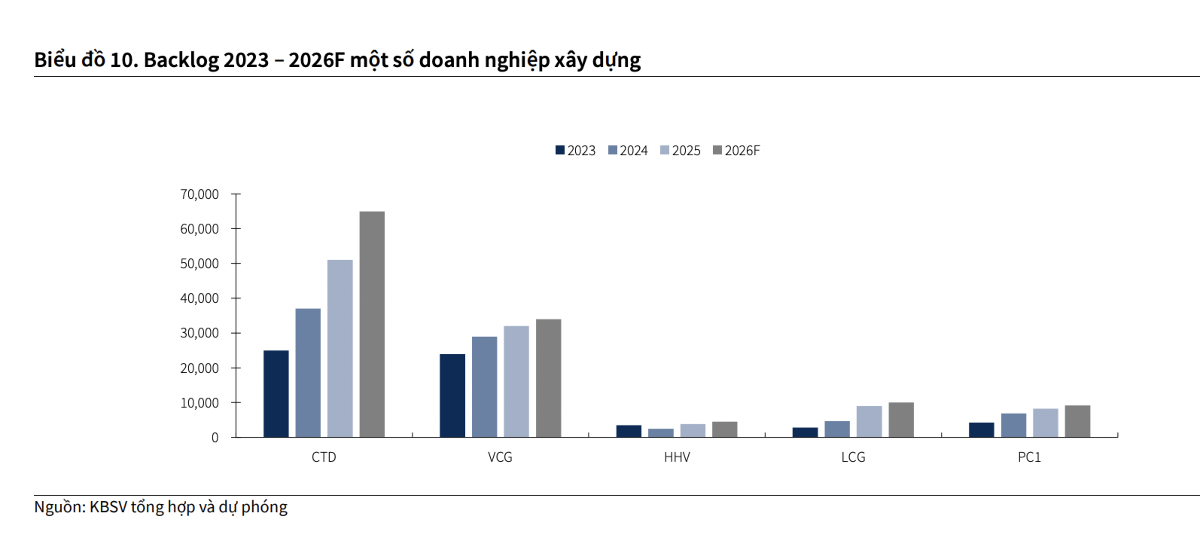

Các cổ phiếu đáng chú ý gồm CTD với lợi thế về năng lực thi công, khách hàng lớn và khả năng kiểm soát chi phí, VCG, LCG và HHV hưởng lợi từ backlog đầu tư công lớn, trong đó HHV có thêm dòng tiền BOT tăng trưởng ổn định.

Chứng khoán KBSV vừa có cập nhật triển vọng cổ phiếu xây dựng trong đó nhấn mạnh: Nhóm cổ phiếu xây dựng đang giao dịch ở mức giá tương đối hấp dẫn, quanh mức dưới P/B trung bình 5 năm một lần độ lệch chuẩn.

Theo CBRE, nguồn cung căn hộ mới trong năm 2026 dự kiến duy trì tích cực, với Hà Nội đạt khoảng 36.000 căn tương đương năm 2025, trong khi TP. Hồ Chí Minh cũ đạt hơn 21.000 căn, tăng 200% so với cùng kỳ, đảm bảo nguồn công việc cho các doanh nghiệp xây dựng dân dụng trong nửa sau năm 2026.

Động lực chính cho tăng trưởng nguồn cung căn hộ mới đến từ việc pháp lý dự án tiếp tục được tháo gỡ sau khi các luật sửa đổi về đất đai, nhà ở và kinh doanh bất động sản đi vào thực thi giúp đẩy nhanh quá trình phê duyệt và tái khởi động các dự án đình trệ và hạ tầng giao thông nội đô, liên vùng tiếp tục được hoàn thiện.

Tuy nhiên, mặt bằng lãi suất và chi phí vốn kém thuận lợi hơn cuối năm 2025, cùng việc tín dụng bất động sản được kiểm soát chặt có thể ảnh hưởng đến khả năng hấp thụ, kéo theo tiến độ triển khai dự án mới chậm lại và phân hóa theo năng lực tài chính của chủ đầu tư. Các doanh nghiệp xây dựng có quan hệ hợp tác lâu năm và uy tín với các chủ đầu tư lớn như CTD sẽ có lợi thế hơn trong việc tiếp cận và trúng thầu các dự án.

KBSV nhận định trung lập với triển vọng xây dựng công nghiệp. Tổng vốn FDI đăng ký trong 5 tháng 2026 đạt 24.81 tỷ USD, tăng 34.9% so với cùng kỳ, tạo nền tảng cho nguồn việc trung hạn nhưng cần thời gian để chuyển hóa thành các dự án thi công.

Trong ngắn hạn, CBRE dự báo nguồn cung kho và nhà xưởng xây sẵn năm 2026 vẫn ở mức cao nhưng thấp hơn mức kỷ lục năm 2025, cho thấy tốc độ triển khai dự án mới đang chậm lại.

Theo đó, CTD và VCG vẫn có cơ hội bổ sung backlog từ các dự án FDI, tuy nhiên mức độ ghi nhận phụ thuộc vào tiến độ thực tế. VCG đặt mục tiêu ký mới 2.000–3.000 tỷ đồng hợp đồng FDI trong năm 2026.

Bên cạnh đó, nhu cầu hạ tầng điện tại các khu công nghiệp có thể tạo thêm nguồn việc gián tiếp cho PC1.

Năm 2026 được kỳ vọng là năm cao điểm của đầu tư công với động lực đến từ kế hoạch giải ngân 1.08 triệu tỷ đồng của chính phủ nhằm hỗ trợ mục tiêu tăng trưởng GDP 10% và luật Xây dựng sửa đổi giúp đơn giản hóa thủ tục và rút ngắn thời gian chuẩn bị dự án.

Nguồn việc tập trung tại sân bay Long Thành giai đoạn 1, đường sắt Lào Cai – Hà Nội – Hải Phòng, các tuyến cao tốc Bắc – Nam và vành đai đô thị, qua đó tiếp tục hỗ trợ backlog của nhóm nhà thầu hạ tầng như VCG và HHV.

KBSV duy trì quan điểm tích cực với khối ngành xây dựng dân dụng và hạ tầng với động lực đến từ nguồn việc trong nửa sau năm 2026 dự kiến tiếp tục được hỗ trợ bởi sự phục hồi của bất động sản nhà ở, quy mô đầu tư công lớn và nhu cầu đầu tư lưới điện cao.

Trong khi đó, triển vọng xây dựng công nghiệp được đánh giá ở mức trung lập do động lực từ tăng trưởng FDI được cân bằng bởi độ trễ triển khai dự án và bất ổn thương mại.

Các rủi ro đối với triển vọng lợi nhuận cần chú ý bao gồm: giá vật liệu, nhân công và nhiên liệu duy trì ở mức cao (dù giá nhiên liệu có thể tiếp tục hạ nhiệt trong thời gian tới, rủi ro tăng trở lại vẫn hiện hữu nếu căng thẳng địa chính trị leo thang); cạnh tranh giá thầu trong xây dựng dân dụng và độ trễ giải phóng mặt bằng làm chậm tiến độ thi công và ghi nhận doanh thu.

Tuy nhiên, tác động của chi phí đầu vào lên biên lợi nhuận phần nào được giảm nhẹ khi mặt bằng giá trúng thầu đã cải thiện đáng kể so với giai đoạn 2023–2024 nhờ giá bán bất động sản tăng giúp các chủ đầu tư có dư địa chấp nhận mặt bằng chi phí xây dựng cao hơn.

Hiện tại, nhóm cổ phiếu xây dựng đang giao dịch ở mức giá tương đối hấp dẫn, quanh mức dưới P/B trung bình 5 năm một lần độ lệch chuẩn. Các cổ phiếu đáng chú ý gồm CTD với lợi thế về năng lực thi công, khách hàng lớn và khả năng kiểm soát chi phí, VCG, LCG và HHV hưởng lợi từ backlog đầu tư công lớn, trong đó HHV có thêm dòng tiền BOT tăng trưởng ổn định.

Đối với PC1, dù triển vọng dài hạn được hỗ trợ bởi nhu cầu đầu tư lưới điện và hạ tầng điện công nghiệp, cần tiếp tục quan sát kết luận điều tra và tác động đến tiến độ đấu thầu, ký mới hợp đồng trong thời gian tới.

Bài liên quan

Blog chứng khoán: Tiền phòng thủ

Thị trường có cơ hội tốt để “test cung” hôm nay khi xung đột nóng Mỹ - Iran bùng nổ trở lại, thậm chí đàm phán có thể đổ vỡ. Trong tình huống rủi ro bất định gia tăng, bên mua dừng hành động là bình thường. Thị trường thuộc về người bán thì thanh khoản dễ quan sát hơn.

Dòng tiền đứng ngoài quan sát, thị trường không “gượng” nổi

Thị trường không suy yếu thêm nhiều trong phiên chiều nay bất chấp bên mua vẫn đứng ngoài quan sát. Khả năng giữ mặt bằng ở mức thấp mà không tệ hơn cũng có thể coi là tín hiệu tốt trong bối cảnh tâm lý ngại rủi ro lên cao.

Dư địa tái định giá cổ phiếu dầu khí không còn nhiều

KBSV đánh giá dư địa tái định giá của nhóm cổ phiếu dầu khí không còn nhiều khi mặt bằng giá trên giá trị sổ sách (P/B) hiện tại đã tương đương P/B trung bình 5 năm.

Cổ phiếu dầu khí “hồi sinh”, dòng tiền thận trọng, thanh khoản lại xuống đáy

Xung đột lại bùng phát ở Trung Đông khiến giá dầu tăng vọt đã khơi lại lo ngại rủi ro tưởng như bị lãng quên. Thị trường những ngày gần đây tạm cân bằng trên nền thanh khoản rất thấp lại trở nên mong manh khi đợt bán hạ giá mới xuất hiện.

ADB hạ dự báo tăng trưởng kinh tế châu Á

ADB cho rằng chiến tranh kéo dài hơn dự kiến giữa Mỹ và Iran khả năng để lại những "vết sẹo dai dẳng" trên thị trường năng lượng...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Các đối tượng đều thành lập doanh nghiệp hoạt động dưới hình thức góp vốn, đầu tư kinh doanh. Đây là một loại núp bóng trá hình, đặc biệt là tập trung vào lĩnh vực du lịch, nghỉ dưỡng và chăm sóc sức khỏe, y tế. Đó là cảnh báo của Bộ Công an liên quan đến tội phạm lừa đảo chiếm đoạt tài sản.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...